こんにちは!たま夫婦(@tamahuhu_)です。

つみたてNISAに興味があるけれど、

Q.夫婦それぞれで出来るの?

Q.夫婦でつみたてNISAをするメリットは?

Q.夫婦でつみたてNISAをした利益(損失)は?

など、夫婦でつみたてNISA投資にするにあたって疑問を持つ方はたくさんおられるのではないでしょうか。

本記事では、夫婦でつみたてNISAを満額している投資初心者の夫婦が「夫婦でつみたてNISAを始めた理由」や「現在までのつみたてNISAの結果」などをご紹介していけたらと思います。

つみたてNISAとは?

まずはつみたてNISAとは何かについて簡単に説明します。

もうつみたてNISAの勉強はある程度しているためこの説明は不要!という方は読み飛ばして下さい。

つみたてNISAの概要

つみたてNISAとは、2018年1月からスタートした少額積立・分散投資が出来る非課税制度です。

投資で得た利益には通常20.315%の税金がかかりますが、つみたてNISAを利用することでその税金がかからず、利益を丸々手元のお金にすることが出来ます。

国も推奨する制度で、現在利用する方がどんどん増加しております。

つみたてNISAの重要ポイント

つみたてNISAの重要ポイントは以下の通りです。

① 1年間で投資出来る金額は40万円

② 最長20年投資で得た利益が非課税

③ 投資商品は、国の基準を満たす優良商品のみ

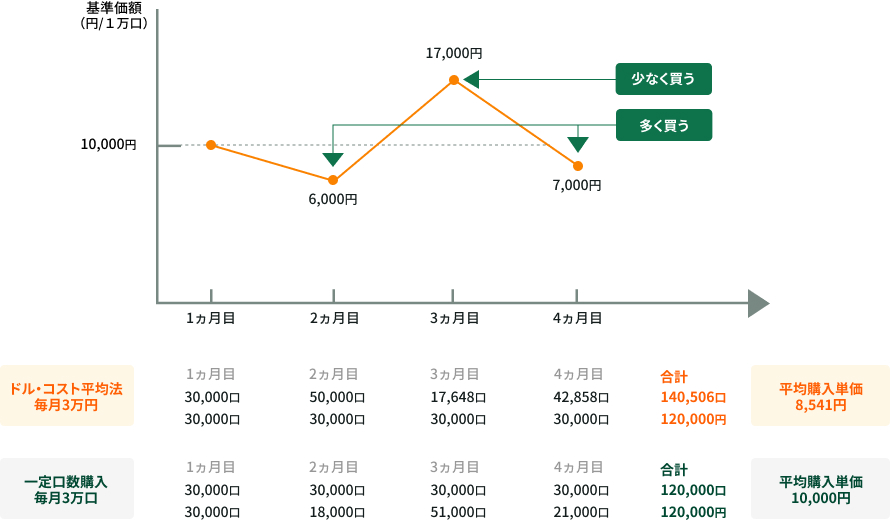

④ 毎月同じ金額を投資する(ドルコスト平均法)

⑤ 100円からの投資が可能

投資で得た利益がすべて非課税になり、ドルコスト平均法で平均買付単価を抑えられるのは非常に有難いですよね。

私たち夫婦もこの制度を最大限使えないかと色々と考えてみました。

夫婦のプロフィール

たま夫婦の簡単なプロフィールを紹介します。

年 齢:30代前半

年 収:約500万円

職 業:インフラ業

年 齢:20代後半

年 収:約480万円

職 業:営業

・2020年に結婚した共働き夫婦

・関西出身、関西在住

・年間2回以上は旅行に行きたい

・夫婦で投資と副業を勉強中

夫婦でつみたてNISAを始めた理由

夫婦でつみたてNISAを始めた理由は、以下の3点になります。

① 非課税枠が80万円使えるため

② 家計の資産を二人で管理するため

③ 将来のための資産貯蓄

非課税枠が80万円使える

つみたてNISAの口座は1人1口座しか持つことが出来ません。逆に言えば夫婦2人でNISA口座を開設すると、年間80万円も非課税枠を活用することが出来ます。

私たち夫婦は共働きのため、年間80万円以上は余剰資金を貯めることが出来る!と思いました。そのため、それぞれNISA口座を開設し、非課税枠を最大限利用出来るようにしました。

これがどれだけ効果的か実際の数字を使ってシミュレーションもしてみました。それぞれ運用利回りは4%と仮定しております。

<条件>

1人でつみたてNISA口座を最大限利用した場合(年間40万投資)

→月額33,333円を20年間つみたてNISA口座で投資

<結果>

投資元本: 7,999,920円

運用利益: 4,225,779円

合 計:12,255,699円

<条件>

2人でつみたてNISA口座を最大限利用した場合(年間80万投資)

→月額66,666円を20年間つみたてNISA口座で投資

<結果>

投資元本:15,999,840円

運用利益: 8,451,557円

合 計:24,451,397円

<条件>

1人で年間80万円投資した場合(つみたてNISA口座+特定口座を利用)

→月額33,333円を20年間つみたてNISA口座で投資+月額33,333円を20年間特定口座で投資

<結果>

投資元本:15,999,840円

運用利益: 6,734,623円

合 計:22,734,463円

1人のつみたてNISA口座は40万円までしか非課税にならないので、年間同じ80万円投資するなら夫婦2人で80万円非課税にする方が最終の運用利益が170万円も変わります。(シミュレーション2と3の比較)

もし、金額や利回りを変えてシミュレーションしたいならば、楽天証券の「積立かんたんシミュレーション」を使用して条件を変えてみて下さい。

家計の資産を二人で管理するようになる

共働き夫婦でお金の管理をどうするか悩む方もおられると思いますが、私たちは1つの口座にすべてのお金を入れ、そこから家計のお金をすべて支出するようにしております。

つみたてNISA口座の投資金額についても毎月家計簿に付けているため、今家計にどれだけ資産があるのか2人ともが把握することが出来ます。

そうすることで、「今月は節約しないといけない」「今月は余裕がある」ということが夫婦2人ともわかるようになります。

2人で管理しているので、同じ立場で家計の資産について意見を出しやすいところもいいですね。

将来のための資産貯蓄

老後2000万円問題や、年金が貰えるかわからない将来、自分達でそれなりのお金を貯める必要があると考えました。

銀行で預金していても利息など無いようなものなので、その分を投資に回し、少しでも資産が増えれば有難いですよね。

これから投資に慣れていけば、もう少し投資額を増やしていこうと考えたりもしています。

夫婦のNISA口座は楽天証券!

私たち夫婦のつみたてNISA口座は楽天証券で開設しております。なぜ楽天口座で開設したのか理由を書いていきます。

理由① 楽天経済圏

夫婦のメイン口座は現在楽天銀行にしており、公共料金などもすべて楽天カードからの引き落としにしています。

私たち夫婦はともに楽天のダイヤモンド会員であり、どっぷり楽天経済圏で生活しているので楽天証券でつみたてNISAを開設しました。

楽天経済圏を利用した楽天ポイント獲得については下記記事もご参考下さい。

理由② 楽天ポイントが貯まる

つみたてNISAの支払いを楽天キャッシュ決済にすることで、0.5%のポイント(100円で0.5ポイント)が還元されます。

今までは楽天カード決済で100円で1ポイント貯まっておりましたが、ポイント還元率が減ってしまいました。

月33,333円投資すると、毎月166円。年間2000ポイントが貰えるのでお得です。

投資した分ポイントが貰えるのが楽天証券の良いところではないでしょうか。

理由③ SPU対象になる

月30,000円以上の投資信託の購入+楽天ポイントで1ポイント以上の投資信託を購入することで、SPUが+0.5倍になります。

楽天市場で何か買う時にSPUが高いとポイントも貯まるので有難いですよね。

理由④ 普通預金金利が0.1%になる

楽天証券口座と楽天銀行の口座を連携させる「マネーブリッジ」を利用することで、普通預金の金利が0.1%になります。

これは普通の大手銀行に預けた預金金利より高くなるので非常に良いです。

つみたてNISAを夫婦で満額した結果

ここからは、つみたてNISAを始めた2021年2月から現在まで、つみたてNISAの資産がどのように推移しているか結果を報告していきます。

投資銘柄

投資銘柄は、夫婦二人で別々の商品を購入しました。

【eMAXIS Slim 米国株式(S&P500)】

米国の代表的な500銘柄から構成されるS&P500指数に連動することをめざすインデックスファンド。アメリカの主要な企業500社へ投資しているので、アメリカの成長と共に上がっていきます。

【eMAXIS Slim 全世界株式(オール・カントリー)】

MSCI オール・カントリー・ワールド・インデックスに連動することをめざすインデックスファンド。全世界の株式に分散投資出来るため、非常にリスク分散になります。

お互いeMAXIS Slimシリーズで「アメリカへの投資」と「全世界への投資」に分散しました。(投資信託しか買っていないので分散になっていないかもしれないですが…)

投資結果

つみたてNISAを始めた2021年2月から2021年9月末までの投資結果です。

※最新の投資結果については下記記事に記載しております。現在23ヶ月間投資を継続しているため、最新の投資結果を見たい方は是非ご覧になって下さい。

たま夫(旦那)

年の途中から積立を開始したので、現在1ヶ月の積立額は38,750円となっております。

| - | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

|---|---|---|---|---|---|---|---|---|

| 投資額(円) | 30,000 | 60,000 | 90,000 | 128,750 | 167,500 | 206,250 | 245,000 | 283,750 |

| 運用利益(円) | 868 | 4,843 | 8,877 | 9,871 | 15,139 | 18,983 | 27,199 | 21,332 |

| 合計資産(円) | 30,868 | 64,843 | 98,877 | 138,621 | 182,639 | 225,233 | 272,199 | 305,082 |

| リターン割合 | 2.89% | 8.07% | 9.86% | 7.67% | 9.04% | 9.20% | 11.10% | 7.52% |

上の表は、つみたてNISA口座の資金の推移です。8月はリターンが11%と非常に良い感じで増えておりましたが、最近は基準価額が下がり傾向のため、9月末時点の運用利益は+21,332円(+7.52%)となっております。

たま子(嫁)

年の途中から積立を開始したので、現在1ヶ月の積立額は43,750円となっております。

| – | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

|---|---|---|---|---|---|---|---|

| 投資額(円) | 25,000 | 50,000 | 93,750 | 137,500 | 181,250 | 225,000 | 268,750 |

| 運用利益(円) | 1,014 | 2,625 | 4,042 | 7,260 | 7,110 | 12,366 | 7,283 |

| 合計資産(円) | 26,014 | 52,625 | 97,792 | 144,760 | 188,360 | 237,366 | 276,033 |

| リターン割合 | 4.06% | 5.25% | 4.31% | 5.28% | 3.92% | 5.50% | 2.71% |

8月まではリターンが5%前後でしたが、最近は基準価額が下がり傾向のため、9月末時点の運用利益は+7,283円(+2.71%)となっております。

夫婦の合計

たま夫(旦那)とたま子(嫁)のつみたてNISAの運用利益の合計は、+28,615円(+5.18%)となっております。

プラスに推移しているので嬉しい限りです。

| – | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 |

|---|---|---|---|---|---|---|---|---|

| 投資額(円) | 30,000 | 85,000 | 140,000 | 222,500 | 305,000 | 387,500 | 470,000 | 552,500 |

| 運用利益(円) | 868 | 5,857 | 11,502 | 13,913 | 22,399 | 26,093 | 39,565 | 28,615 |

| 合計資産(円) | 30,868 | 90,857 | 151,502 | 236,413 | 327,399 | 413,593 | 509,565 | 581,115 |

| リターン割合 | 2.89% | 6.89% | 8.22% | 6.25% | 7.34% | 6.73% | 8.42% | 5.18% |

まとめ

投資初心者が今年の2月からつみたてNISAを始めてみた結果、運用利益は少しですがプラスに推移しています。

銀行に預けることを思うとお金が増えているので、今のところは始めて良かったと思っております。

夫婦でつみたて投資を始めたいけどイメージが湧かない、という方に少しでもこの記事が役に立つと幸いです。